GOBERNANZA Y CONEXIONES PERVERSAS

Región de Tapajós, Brasil

Soja

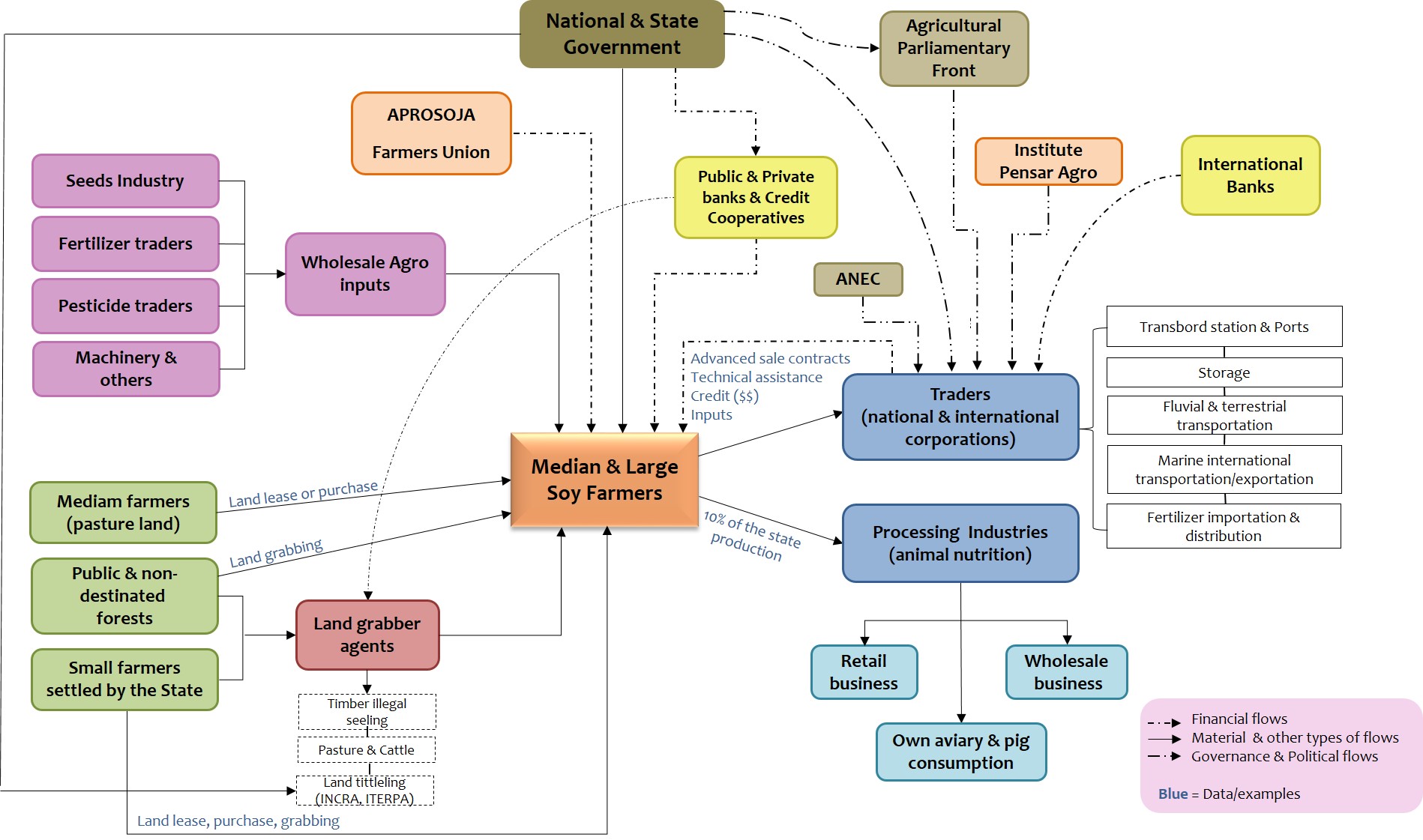

El proceso de producción, almacenamiento y transporte de la soja en la región del Tapajós está permeado por un amplio abanico de actores que representan grupos de poder que actúan a diferentes niveles. Sin embargo, antes de la producción, otros actores directa o indirectamente involucrados en las etapas siguientes de la cadena también desempeñan un papel importante en la promoción del monocultivo de soja en el Tapajós. Estos actores que actúan en las etapas previas de la producción son responsables de garantizar la disponibilidad de tierras para los agricultores y las empresas transnacionales para la producción de soja y la implementación de infraestructura relacionada para la exportación.

Las diferentes formas de puesta a disposición de la tierra incluyen: a) agricultores medianos y grandes que utilizaban la tierra para otros fines, como la producción de ganado, venden sus tierras a los agricultores de soja; b) pequeños agricultores asentados o no por el Estado arriendan sus tierras a agricultores medianos y grandes de soja para que puedan ampliar su producción; c) acaparadores de tierras, generalmente financiados por grandes agricultores y otros actores poderosos, invaden tierras forestales públicas, promueven la deforestación, venden la madera, plantan pastos e inician el proceso consolidado de regularización de tierras con instituciones gubernamentales locales y regionales. A través de este último proceso lo ilegal se transforma en legal, y la soja entra en la cadena de commodities producidos en la Región del Tapajós sustituyendo directa o indirectamente remanentes forestales (Figura xx). Mientras que la tierra con cobertura forestal cuesta aproximadamente US $70,00, la misma hectárea con pastos varía entre US $400 y US $1.000 (Torres et al, 2017).

Con la tierra, otros actores empiezan a actuar en la cadena. Las grandes empresas de insumos (semillas, fertilizantes, maquinaria, etc.) cuentan con técnicos que apoyan a los medianos y grandes agricultores que están por iniciar la producción. Sin embargo, en el sudoeste de Pará (Región de Tapajós), gran parte de los insumos y semillas son puestos a disposición por empresas comercializadoras del sector sojero, bajo la forma de crédito privado (Matos et al., 2016, IPAM, 2019 ). Además del crédito, las grandes empresas comercializadoras realizan contratos anticipados garantizando la compra de la producción, proveyendo insumos, semillas y el almacenamiento y transporte de la producción.

En la región de Tapajós, menos del 10% de la producción se destina a industrias de transformación, lo que ocurre con la mayor parte de la soja producida en la sabana brasileña (Cerrado). Las industrias de trituración y las refinerías no están presentes en la región.

Las corporaciones comerciales tienen una fuerte relación con asociaciones de categoría privada como la Asociación Nacional de Exportadores de Cereales (ANEC) y la Asociación de Productores de Soja y Maíz (APROSOJA) que ejercen una fuerte influencia política en los gobiernos subnacionales y nacionales. La última, APROSOJA, congrega a medianos y grandes agricultores productores de soja de Brasil y tiene oficinas de representación y técnicos que trabajan en los grandes centros de producción de soja de Cuiabá, Sinop y São Lucas do Rio Verde en Mato Grosso. Otros actores que ejercen influencia política en la cadena de la soja son el Instituto Pensar Agro (IPA) y el Frente Parlamentario Agropecuario.

El Frente Parlamentario Agropecuario es un bloque multipartidario que trabaja en el Congreso Nacional haciendo lobby y redactando normas que favorecen al agronegocio, mientras que el IPA es el núcleo estratégico donde se construyen, negocian y definen las posiciones oficiales del FPA (Pompeia, 2022). El creciente poder político del Frente Parlamentario Agrario apoyado por la IPA se considera uno de los principales factores de empuje que han influido en la deforestación y las emisiones de carbono en Brasil en la última década (Pereira & Viola, 2019).

Por último, otros actores cruciales son las instituciones financieras, que están inyectando dinero a grandes empresas relacionadas con la producción y exportación de soja, así como a empresas productoras de insumos (pesticidas y fertilizantes) para la producción de materias primas. Según Forest & Finance, entre 2016 y 2023 los bancos prestaron 307.000 millones de dólares en créditos a empresas dedicadas a la producción, el transporte y la exportación de materias primas, incluida la soja, producidas en las regiones tropicales del mundo. Los bancos no son los únicos que ofrecen créditos, los inversores institucionales también han desempeñado un papel importante en las empresas que operan con materias primas en todo el mundo, poseyendo en el mismo período 38.000 millones de dólares en acciones y bonos para el sector. Rabobank y BNP Paribas fueron responsables de las mayores cantidades de crédito puestas a disposición de las corporaciones de soja a nivel mundial.

Oro

La oferta de oro en la Región de Tapajós tiene sus flujos iniciales en la ciudad de Itaituba, en el estado de Pará. La figura siguiente muestra el flujo del oro extraído por los mineros de la región hasta su destino final en el mercado financiero, en las joyerías o en las industrias médica y electrónica de Brasil y Europa.

En la cadena de suministro del oro brasileño, los mineros pueden ser de distintos tipos. Pueden ser trabajadores, propietarios o estar organizados en cooperativas. Los trabajadores son a porcentaje o a renta fija en los procesos de extracción o infraestructura. Unos y otros son trabajadores informales en condiciones laborales precarias, incluso en situaciones de esclavitud moderna. Los mineros también pueden ser propietarios del pozo y de las máquinas, muchos de ellos ilegales o informales. Las cooperativas están formadas por uno o varios propietarios de minas y máquinas y también suelen ser ilegales o informales.

Los joyeros pueden ser pequeños joyeros para el mercado local o grandes joyeros internacionales y transnacionales. Los pequeños joyeros locales suelen utilizar un volumen residual de oro, mientras que las empresas transnacionales son grandes consumidoras en el mercado mundial.

Los comerciantes nacionales actúan como intermediarios en el sistema financiero, adquiriendo el oro de los mineros a través de las tiendas de oro locales. Estos comerciantes venden luego el oro a comerciantes internacionales que lo exportan desde Brasil.

También venden a refinerías, que pueden ser empresas nacionales o internacionales, así como a bancos, se dedican a comprar oro y negocian dentro de los sistemas financieros nacionales e internacionales. Los fabricantes también intervienen en la utilización del oro para fabricar productos electrónicos y médicos.

Tanto los consumidores internacionales como los nacionales contribuyen a la demanda de productos industriales y médicos que contienen oro, y algunos también pueden invertir en lingotes de oro. Esta intrincada red ilustra los diversos agentes que intervienen en la cadena de suministro del oro, desde los mineros locales hasta los inversores y consumidores internacionales.

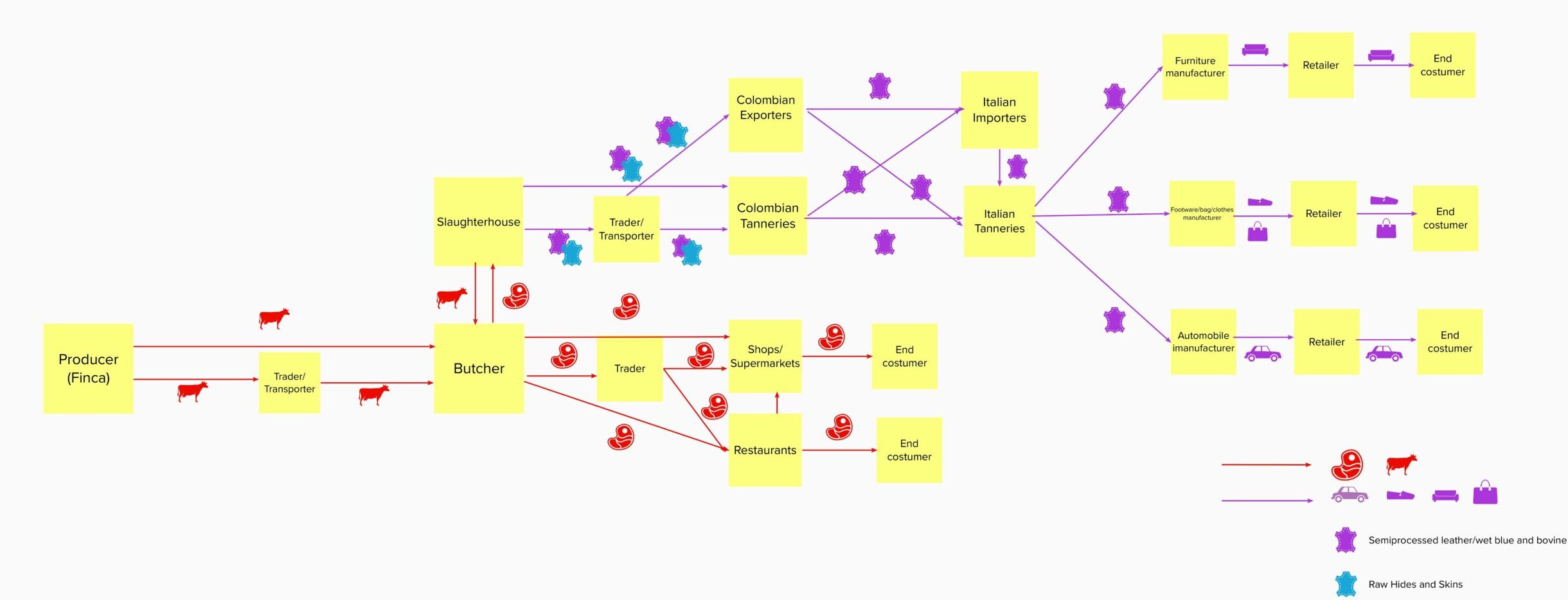

Putumayo, Colombia

Ganado y cuero

En la cadena de suministro de ganado y cuero, los productores varían en función de factores como la etapa de vida del ganado, el tamaño de la explotación y los objetivos de producción. Las principales etapas de la vida incluyen la reproducción, la cría, el doble propósito (combinación de reproducción y cría), el engorde y el ciclo completo (reproducción, cría, engorde). El ganado que no entra en la categoría de ciclo completo puede trasladarse de una explotación a otra, lo que puede dar lugar a explotaciones ilegales y no supervisadas. Las explotaciones van desde las de pequeña escala, con tan sólo 10 animales, hasta las de gran escala, con hasta 10.000 animales. Los objetivos de producción pueden ir desde una ocupación principal a un negocio secundario, pasando por la agricultura de subsistencia o una actividad de ocio/afición.

Los comerciantes/transportistas se encargan del traslado del ganado a los mercados, a los nuevos propietarios, a las carnicerías, o de las carnicerías a las tiendas/restaurantes. Los carniceros pueden ser locales o formar parte de la industria cárnica. Los mataderos, ya sean privados o público-privados, ofrecen servicios de sacrificio de animales. Sin embargo, los mataderos locales no suelen cumplir las normas de higiene, lo que da lugar a actividades ilegales y clandestinas. Tiendas, supermercados y restaurantes de distintos tamaños atienden a los consumidores finales que consumen carne.

En el segmento del cuero, los comerciantes/transportistas trasladan el cuero de los mataderos a las tenerías o a los exportadores. Las tenerías colombianas suelen ser pequeñas y medianas empresas familiares de los alrededores de Bogotá o Medellín. Las curtidurías italianas también son pequeñas y emplean hasta 40 personas en cuatro distritos regionales. Los fabricantes de muebles, calzado, bolsos y prendas de vestir varían en tamaño y ofrecen diversos productos en el mercado.

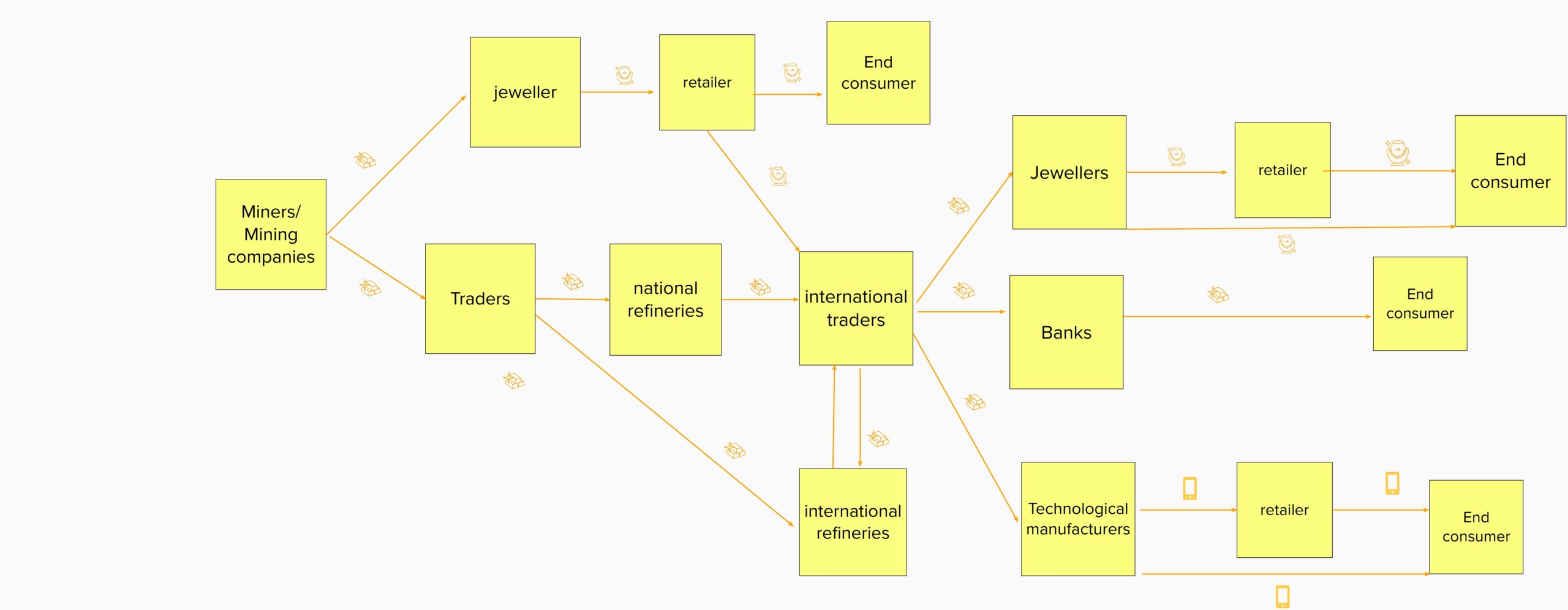

Oro

En la cadena de suministro del oro, la diversidad de actores sigue un patrón similar. Al principio, los mineros o las empresas mineras presentan variaciones en función de la cantidad de oro extraído, clasificándose en minería a pequeña, mediana y gran escala. La pequeña escala permite extraer hasta 15.000 toneladas anuales en operaciones subterráneas y 250.000 metros cúbicos en operaciones a cielo abierto. La mediana escala permite hasta 300.000 toneladas subterráneas y 1,3 millones de metros cúbicos a cielo abierto, mientras que la gran escala permite más de 300.000 toneladas anuales. El tamaño de la empresa/organización oscila entre mineros individuales, grupos familiares y grandes empresas internacionales.

La minería a pequeña y mediana escala prevalece a lo largo del río Putumayo, ya que las empresas a gran escala están ausentes debido al control territorial por parte de los grupos armados, lo que limita la investigación. Los mineros también pueden dedicarse a la minería de subsistencia, que consiste en la extracción individual para generar ingresos personales. La minería artesanal (barequeo) consiste en el lavado de arena no mecanizado para separar metales preciosos y piedras preciosas, como el oro, sin necesidad de licencia. Los comerciantes compran y transportan el oro de los mineros a refinerías, joyerías, bancos o empresas tecnológicas. Algunos mineros, ante los riesgos, transportan ellos mismos el oro hasta el punto de venta inicial. Las refinerías preparan el oro para su posterior procesamiento.

Los fabricantes, incluidos los orfebres/joyeros, los fabricantes técnicos o los bancos, varían en tamaño. Existen distinciones entre los joyeros que fabrican artesanalmente, los diseñadores de joyas que pueden fabricar y los joyeros que venden piezas ya hechas. Los minoristas venden productos finales a los consumidores finales sin participar en la fabricación, y los consumidores finales son los que compran productos que contienen oro.

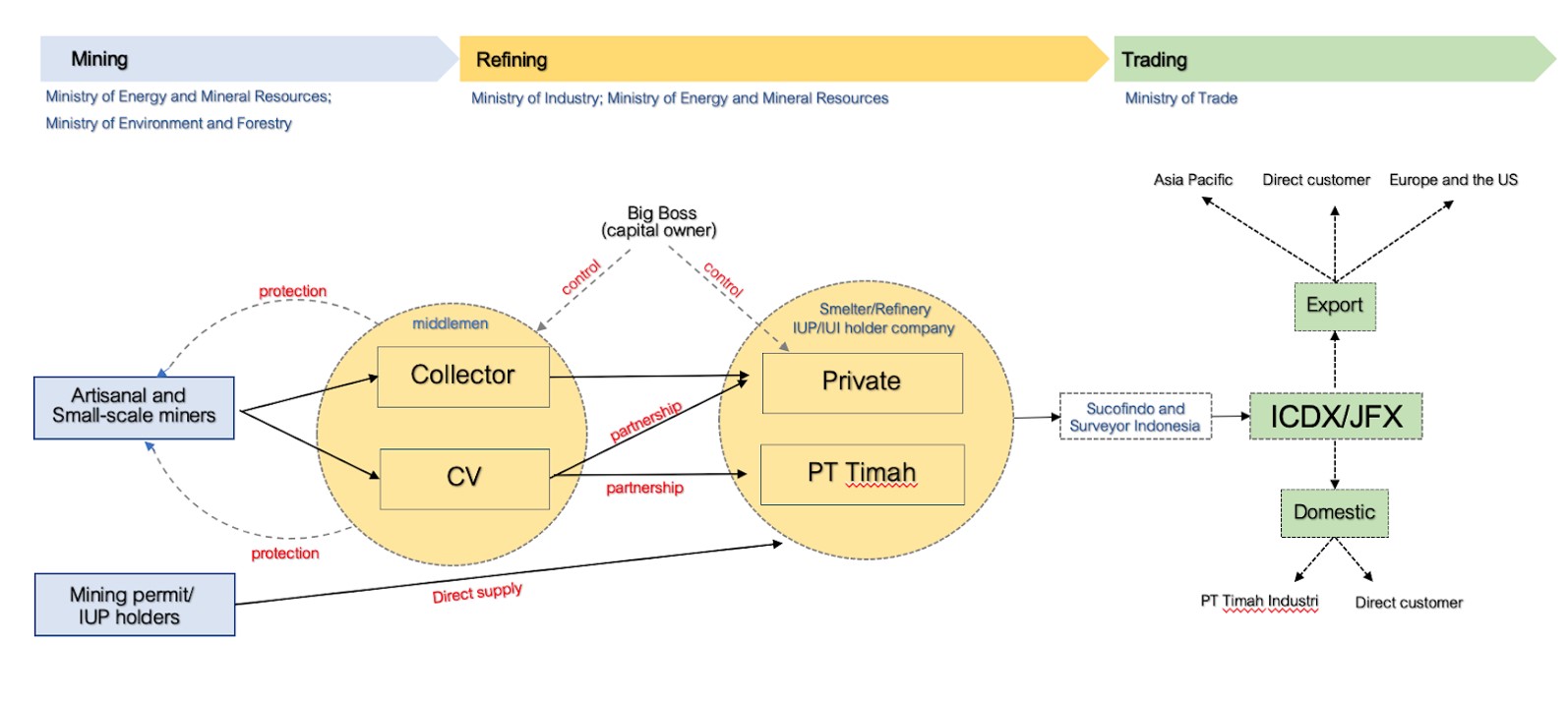

Bangka Belitung y Kalimantan Occidental, Indonesia

Estaño

En la cadena de materias primas del estaño de Indonesia, las partes interesadas suelen clasificarse en tres actividades principales: minería, refinado y comercio. La minería abarca las actividades previas a la extracción del mineral de estaño, mientras que el refinado representa las actividades intermedias que implican la venta y el transporte de minerales de estaño a las empresas de refinado y fundición que procesarán los minerales para obtener un mayor valor de pureza. El comercio, por su parte, abarca las actividades de verificación de la calidad de los lingotes de estaño que se comercializarán en la plataforma de intercambio a compradores nacionales e internacionales.

En la minería participan agentes con y sin permisos de minería (Izin Usaha Pertambangan/IUP) expedidos por el Ministerio de Energía y Recursos Minerales de Indonesia. Las extracciones a escala industrial las llevan a cabo los titulares de permisos de minería, tanto PT Timah Tbk. como empresa estatal, como la privada, que tienen derechos legales para extraer minerales de estaño dentro de sus zonas de concesión designadas. Mientras tanto, las extracciones a pequeña escala las llevan a cabo principalmente (1) mineros independientes que extraen los minerales en cualquier lugar posible y venden su estaño a los recolectores, o (2) mineros que están asociados a CV y extraen los minerales en zonas de concesión concretas de una empresa de fundición.

El papel de los recolectores y las CV es fundamental para tender puentes entre los pequeños mineros independientes y las grandes empresas de fundición, ya que disponen de redes, capital e infraestructuras suficientes para transportar la mercancía. Los recolectores suelen ser particulares o pequeños grupos de personas que compran estaño a mineros independientes y les pagan directamente. Por su parte, las CV son pequeñas entidades registradas que se asocian con las empresas de fundición y obtienen una carta de asignación (Surat Perintah Kerja/SPK) de las empresas para realizar actividades mineras en su zona de concesión y venderles el estaño en consecuencia, normalmente a un precio relativamente más bajo. Los recolectores carecen de permisos formales y al final suelen vender los minerales a las CV. El trabajo tanto de los recolectores como de las CV suele ser posible gracias al apoyo de los propietarios del capital, que les prestan dinero para cubrir los costes operativos diarios de la obtención del estaño.

En el refinado y la fundición suelen participar empresas estatales y privadas a las que el Ministerio de Comercio de Indonesia concede permisos de exportación y autoriza a refinar el estaño con ese fin. Se les asigna una cuota anual de exportación que no pueden sobrepasar. Su función principal es transformar los minerales en lingotes de estaño con una pureza del 99,9%. Para ello, estas empresas tienen que asegurarse el suministro continuo de minerales procedentes de sus zonas de concesión o de las CV con las que están asociadas. También tienen que garantizar el suministro de materiales adicionales necesarios para la fabricación de lingotes de estaño puro, como carbón, piedra caliza, cristalizador y aluminio. Su trabajo es revisado periódicamente por una Persona Competente Indonesia (CPI), personas a las que se concede una licencia como expertos y que son responsables de los informes sobre estimaciones de recursos, estimaciones de reservas y resultados de exploración para la empresa antes de que se le concedan los permisos de exportación. El informe será la base para que el gobierno decida la cuota anual de exportación de la empresa.

El comercio implica a las partes interesadas que trabajan para garantizar la calidad de los lingotes de estaño a través del proceso de verificación hasta los intercambios utilizados por los compradores nacionales e internacionales para adquirir la mercancía. Tras la producción de lingotes de estaño, Sucofindo o Surveyor Indonesia entra en escena para verificar el origen y la calidad del estaño. Su función principal es realizar una inspección y un control de calidad directo para asegurarse de que los lingotes de estaño producidos cumplen las normas internacionales y los requisitos regulados por el gobierno nacional para ser aptos para la exportación, incluido el nivel mínimo de pureza establecido en la política gubernamental de prohibición de las exportaciones de materias primas. El proceso también pretende garantizar que los compradores reciban lingotes indonesios extraídos y procesados de forma sostenible. Una vez verificados, los lingotes serán sellados y transportados al almacén.

El comercio de estaño sólo lo realizan dos bolsas, que son la Bolsa de Materias Primas y Derivados de Indonesia/ICDX (Bursa Komoditas dan Derivatif Indonesia/BKDI) y la Bolsa de Futuros de Yakarta (Bursa Berjangka Jakarta/BBJ). Ambas son operadores importantes en el mercado físico del estaño y en la supervisión de las transacciones de estaño en Indonesia, ya sea con fines de exportación o nacionales. Una vez finalizada la compra, los lingotes se entregarán a los compradores.